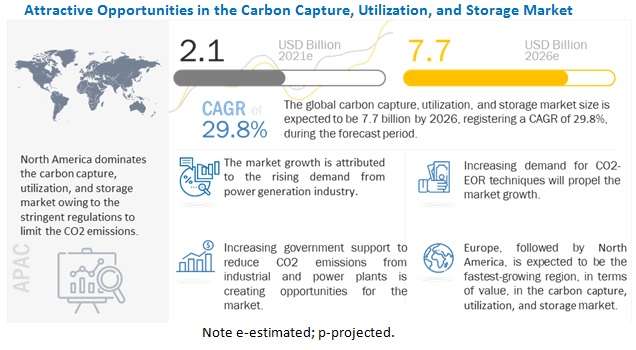

根據(jù)國際市場研究機構(gòu)Markets and Markets日前發(fā)布報告稱,2021年,全球碳捕獲、利用和儲存市場規(guī)模預(yù)計達到21億美元,到2026年這一數(shù)據(jù)有望增至77億美元,期間年復(fù)合增長率達到29.8%。

由于全球各種最終用途行業(yè)的需求增加,碳捕獲、利用和儲存市場正在增長。盡管因為COVID-19大流行, 2020年該市場出現(xiàn)下降,尤其是北美和歐洲地區(qū),為了防止這種病毒的進一步傳播,公司一度關(guān)閉了他們的運營和制造設(shè)施,政府也限制了建筑活動。這導(dǎo)致最終用途行業(yè)的碳捕獲、利用和儲存消耗減少。但是,隨著疫苗的普及和封鎖的放寬以及經(jīng)濟的復(fù)蘇都將在預(yù)測期內(nèi)刺激需求增長。

碳排放關(guān)注度提升

全球?qū)夂蜃兓娜找骊P(guān)注,以及對減排的努力,碳捕獲、利用和儲存市場正在得到支持與發(fā)展。目前,使用化石燃料和天然氣發(fā)電是全球二氧化碳排放的主要來源。碳捕獲、利用和儲存可以防止溫室氣體進入大氣。例如,由于燃燒化石燃料產(chǎn)生的碳排放量增加導(dǎo)致全球變暖,拜登總統(tǒng)簽署了一項行政命令,宣布美國將在2035年之前生產(chǎn)100%無碳電力。此外,為了支持采用碳捕獲、利用和儲存,各國政府為實現(xiàn)凈零排放提供了許多政策,包括有利于工廠所有者的稅收抵免和政府補貼。

采收技術(shù)改進

早期,用于EOR技術(shù)的大部分CO2是從天然存在的儲層中回收的。然而,正在開發(fā)新技術(shù)以從工業(yè)應(yīng)用中生產(chǎn)二氧化碳,例如乙醇、化肥、制氫廠和天然氣加工,在這些應(yīng)用中沒有天然存在的儲層。EOR技術(shù)包括熱采、氣體注入和化學(xué)注入。CO2-EOR技術(shù)的使用有助于從油藏中生產(chǎn)30-60%或更多的油,恢復(fù)油藏壓力,降低粘度,降低油密度,并增加碳酸鹽地層的滲透率。

高成本抑制市場增長

碳捕集和儲存的成本,包括碳捕集和儲存工廠的所有初始費用和持續(xù)的運營和維護支出,高于使用相同燃料和凈電力輸出的非碳捕集和儲存。碳捕集和儲存成本包括價值鏈的所有組成部分:工廠的二氧化碳捕集、運輸和儲存。捕集過程中吸收的能量和增加捕集專用設(shè)備導(dǎo)致的效率損失是二氧化碳捕集過程的主要成本驅(qū)動因素。計算存儲成本時會考慮初始勘探、場地評估和場地準備等因素。

亞太地區(qū)高增長潛力

亞太地區(qū)當(dāng)前和即將開展的碳捕集、利用和儲存項目為該市場創(chuàng)造了絕佳的門戶。中國和澳大利亞是該地區(qū)碳捕獲、利用和儲存的早期采用者。這些國家目前的碳捕獲和儲存項目陣容預(yù)計將為在儲存碳捕獲、利用和儲存生態(tài)系統(tǒng)中運營的公司創(chuàng)造巨大的機會。除了澳大利亞和中國,韓國和印度也專注于采用碳捕獲、利用和儲存。

運輸服務(wù)

在預(yù)測期內(nèi),就價值而言,運輸服務(wù)部門的復(fù)合年增長率最高,運輸是捕獲碳之后的第二個過程。它涉及將碳從捕獲地點運送到儲存區(qū)域;卡車、輪船和管道是為此目的最常見的模式。管道是最優(yōu)選的,因為從長遠來看它們提供較低的成本。對于商業(yè)應(yīng)用,陸上卡車是首選,而對于EOR和存儲應(yīng)用,管道在海上和海上都是首選。管道廣泛用于二氧化碳的運輸。

發(fā)電行業(yè)

從最終應(yīng)用市場來看,就價值而言,發(fā)電的復(fù)合年增長率最高。該行業(yè)產(chǎn)生大量的二氧化碳,因此吸引了多個利益相關(guān)者來減少這些排放。化石燃料發(fā)電廠向大氣中排放大量二氧化碳,這是氣候變化的主要原因。在二氧化碳減排方案中,碳捕獲和儲存被認為是唯一可以顯著減少化石燃料二氧化碳排放的技術(shù)。現(xiàn)有的化石燃料燃燒發(fā)電廠目前向大氣排放大量二氧化碳(每年超過120億噸)。這就是碳捕獲、利用和儲存對于遏制這些進一步的二氧化碳排放非常有用的地方。

北美地區(qū)

從市場份額來看,北美在碳捕獲、利用和儲存市場中占有最大的市場份額。北美在2020年主導(dǎo)了全球市場。這種主導(dǎo)地位歸因于該地區(qū)最終用途行業(yè)不斷增長的需求。由于碳捕獲、利用和儲存的大規(guī)模開發(fā)項目,與其他地區(qū)相比,北美地區(qū)的市場預(yù)計將實現(xiàn)高速增長。

———— 轉(zhuǎn)載自電纜網(wǎng)

津公網(wǎng)安備 12011602000921號

津公網(wǎng)安備 12011602000921號