電線電纜被喻為國民經濟的“神經”和“血管”,是國民經濟健康發展的重要配套產業,也是僅次于汽車制造業的第二大機械電工產業。隨著國民經濟快速發展,電線電纜行業呈現出蓬勃發展之勢。數據顯示,當前我國電線電纜行業已實現年產值超萬億元,線纜行業規模居全球第一,線纜產銷量全球第一。

電線電纜行業現狀分析

根據國家統計局公布的數據,近年來我國電線電纜行業規模擴張有所放緩,2015-2020年我國電線電纜銷售收入總體呈波動變化的趨勢。受到我國宏觀經濟疲軟和制造業去產能的影響,電線電纜行業一度出現規模下滑,在2018年達到低谷,達到0.99萬億元。但是隨著我國對新能源、基建和光通信等領域投資的加快,電線電纜行業開始緩慢復蘇,2020年電線電纜銷售收入超1.2萬億元,同比增長5%左右。

根據國家統計局的數據顯示,2011-2015年,隨著電線電纜行業規模不斷壯大,行業內規模以上企業數量呈不斷上升趨勢,2015年達到3831家,為歷年來的最大值。2017年隨著行業調整,產品升級、落后產能淘汰加快,行業并購整合速度加快,行業規模以上企業數量有所下降,為3734家,較2016年減少了57家。隨著我國對于新能源和基建的投入,2018-2020年全國電線電纜行業開始逐漸回暖,規模以上企業數量由3817家上升至4009家。

總結而言,“十三五”期間,我國線纜行業總體持續發展。在經歷了2020年新冠疫情影響全球經濟降速后,國家加大了包括在電力、5G、新能源、軌道交通、特高壓等新基建領域的投入,市場需求逐年增加,行業規模繼續擴大。與此同時,國內國外經濟雙循環現狀促進了企業研發能力和產品技術水平不斷進步;更多的電纜企業陸續上市,資本市場的加入使企業的生產設備更新換代,產能效率逐步提高、研發能力更上層樓。

電線電纜行業存在的問題

但“十三五”期間中國電線電纜行業在平穩發展的同時還面臨一些問題:需求放緩、成本消化壓力陡增;質量安全形勢下不容樂觀,全質量鏈管控約束亟待加強;資金安全風險頻發,營商環境亟待改善;國際競爭力不強,產能擴張用力過猛;群體性轉型升級困局,創新活力亟待增強;人才缺乏問題突出;基礎研究缺乏體系制度構建、共性技術有效供給不足;基礎研究缺項多,關鍵材料關鍵裝備受制于人;協同創新融合不夠,自主創新生態亟待改善;數字化轉型由簡入難,破工業軟件的痛點須持續著大力;雙碳目標下約束增強,綠色制造任重道遠等。

電線電纜行業需求趨勢分析

用電需求穩步增長 電網投資將保持高位

2021年1-11月,全國全社會用電量74972億千瓦時,同比增長11.4%;全國工業用電量同比增長10.2%;全國制造業用電量同比增長10.9%。

我國總體還處于工業化中后期,為實現“兩個一百年”奮斗目標,預計“十四五”期間,我國經濟將保持中高速增長,全社會用電量將持續增長。按照經濟增長5.5%,電力需求年均增速4.4%,電力彈性系數為0.8。

全國全社會用電量在高基數上延續增長。在終端需求支撐下,電網投資也將保持高位。

2016-2021年11月電源工程投資走勢圖

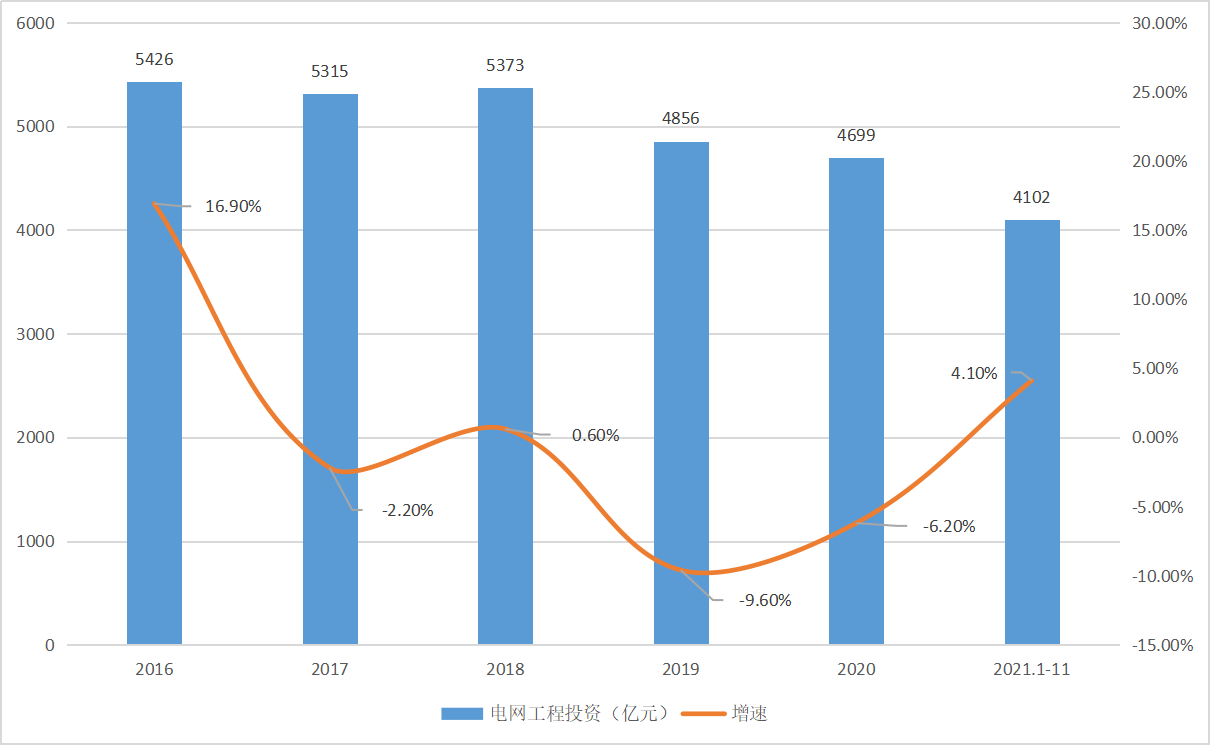

2016-2021年11月電網工程投資走勢圖

國家能源局發布的2021年1-11月份全國電力工業統計數據顯示,1-11月份,全國主要發電企業電源工程完成投資4306億元,同比增3.6%。其中,電網工程完成投資4102億元,同比增長4.1%

根據南方電網公司印發的《南方電網“十四五”電網發展規劃》,“十四五”期間,南方電網公司將加強智能輸電、配電、用電建設,電網建設將規劃投資約6700億元。其中,配電網的規劃投資達到3200億元,約占總投資額的48%。

再結合國家電網公司發布的“投資規模約為3500億美元(約合2.23萬億元)”。這意味著“十四五”期間,我國電網計劃投資額將接近3萬億元,較“十三五”時期整體增加約3000億元。

在“雙碳”和構建新型電力系統的背景下,國家正在加快清潔能源傳輸的骨干網架——特高壓輸電工程的建設。

自2018年國家重啟特高壓項目核準、建設以來,已經累計有10條特高壓工程獲批。相關統計數據顯示,國家電網建成投運“十四交十二直”26項特高壓工程,核準、在建“兩交三直”5項特高壓工程。在運在建31項特高壓輸電工程線路長度達到4.1萬千米。

“十四五”期間,國家電網公司將持續提升已建輸電通道利用效率,作為電網發展主要內容和重點任務,規劃建成7回、開工建設一批、研究儲備一批特高壓直流,新增輸電能力5600萬千瓦。

總體來看,考慮到全社會用電量將持續增長,電網投資保持高位,特高壓建設加快落地等因素,2022年中國電網投資規模有望超過預期。

緊跟5G部署節奏 擁抱千兆時代發展機遇

今年以來,我國信息通信業高質量發展取得新成效,建成開通5G基站超過130萬個,5G終端用戶達到4.97億戶,當前工業和信息通信業已完成全年主要目標任務,實現“十四五”良好開局。

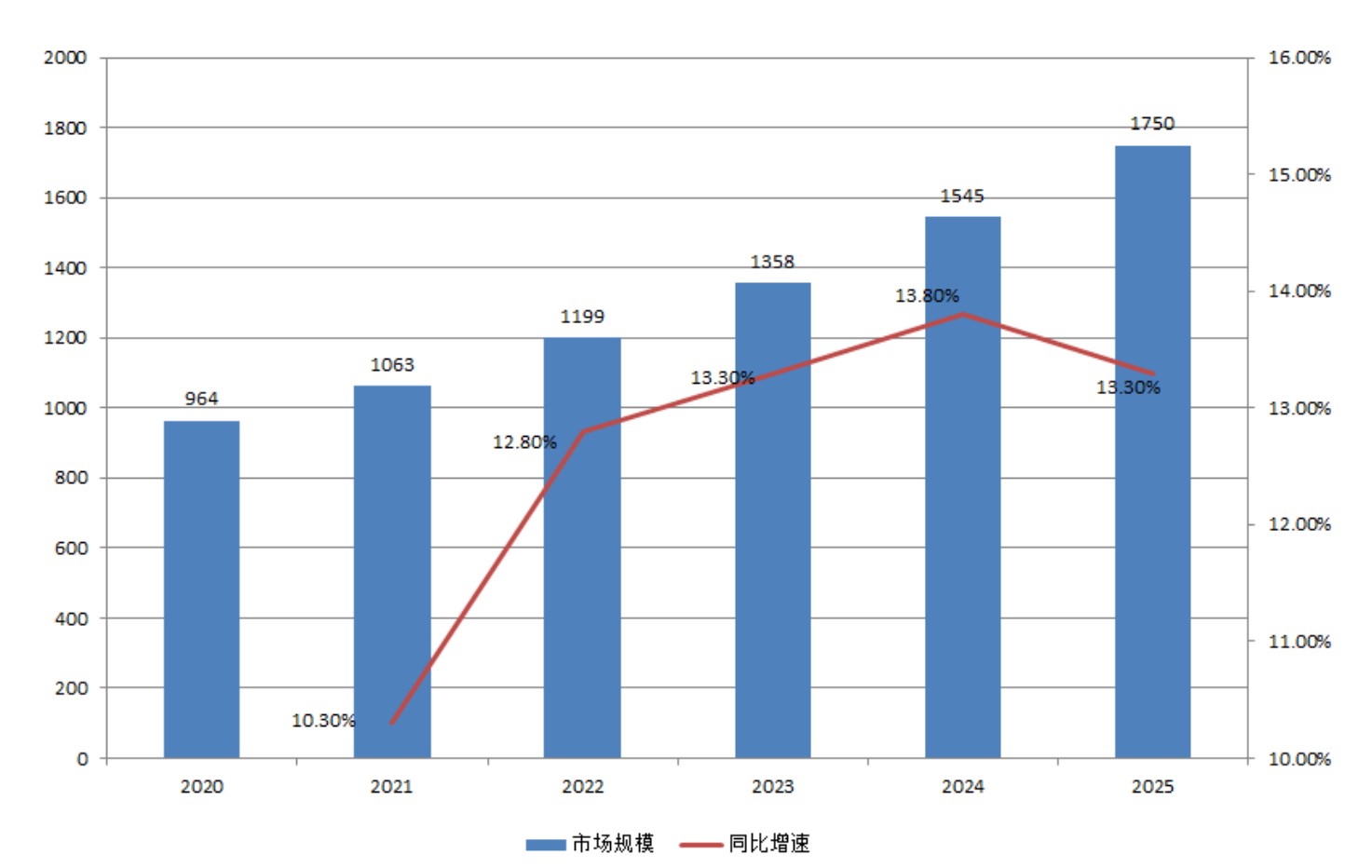

2020-2025年中國光通信市場規模及增速預測變化(單位億元,%)

結合此前工信部聯合九部委聯合出臺的《5G 應用“揚帆”行動計劃(2021-2023 年)》,可以預測我國 5G基礎設施建設將持續加碼。計劃提出,到2023年,我國5G應用發展水平顯著提升,綜合實力持續增強。5G個人用戶普及率超過40%,用戶數超過5.6億。5G網絡接入流量占比超50%,5G網絡使用效率明顯提高。5G物聯網終端用戶數年均增長率超200%。每個重點行業打造100個以上5G應用標桿。5G網絡覆蓋水平不斷提升,每萬人擁有5G基站數超過18個,建成超過3000個5G行業虛擬專網。建設一批5G融合應用創新中心,面向應用創新的公共服務平臺能力進一步增強。5G應用安全保障能力進一步提升,打造10-20個5G應用安全創新示范中心,樹立3-5個區域示范標桿,與5G應用發展相適應的安全保障體系基本形成。

今年《政府工作報告》提出,加大 5G 網絡和千兆光網建設力度,豐富應用場景。隨后, 工信部正式發布《“雙千兆”網絡協同發展行動計劃(2021-2023 年)》,目標用三年時間, 基本建成全面覆蓋城市地區和有條件鄉鎮的“雙千兆”網絡基礎設施,實現固定和移動網絡普遍具備“千兆到戶”能力。而在近日發布的《“十四五”信息通信行業發展規劃》中也提出,全面部署千兆光纖網絡,持續推進骨干網演進和服務能力升級,構建通達全球的信息基礎設施,保持通信網絡基礎設施國際先進水平。

同時,對于光通信企業而言,中國移動2021年—2022年普通光纜集采無疑為其注入了強心劑。據此前消息,本次普通光纜預估規模為447.05萬皮長公里,折合1.432億芯公里。與前兩年相比,本次集采的規模比2019年的1.05億芯公提升了36.38%,比2020年的1.192億芯公里提升了20.13%。而成交價格更是讓光通信企業喜上眉梢,經歷了2019年,中國移動普通光纜產品集采價格“腰斬”,2020年集采價格跌入20元。今年中國移動的集采價格最終成交均價超過60元/芯公里,有了大幅上漲。此外,中國廣電也曾提出,到2022年計劃再新建46305公里光纜線路。

隨著5G以及中國 “雙千兆”網絡建設不斷提速,促使我國對光通信方面的需求不斷提升。由此來看,光通信企業今年及明年的日子還算滋潤。不過,為了實現更好的發展,光通信廠商在做好傳統光纖光纜業務的同時,也向“全能企業”方向發展,如進軍工業互聯網、智慧城市等眾多新興領域。只有跟隨市場發展趨勢,不斷完善發展方向,企業才能更好的“騰飛”。

“雙碳”背景下 新能源行業仍將維持高景氣度

我國實現2030年前碳排放達峰和努力爭取2060年前碳中和的目標任務艱巨,加快發展風電、太陽能發電等可再生能源已是大勢所趨。

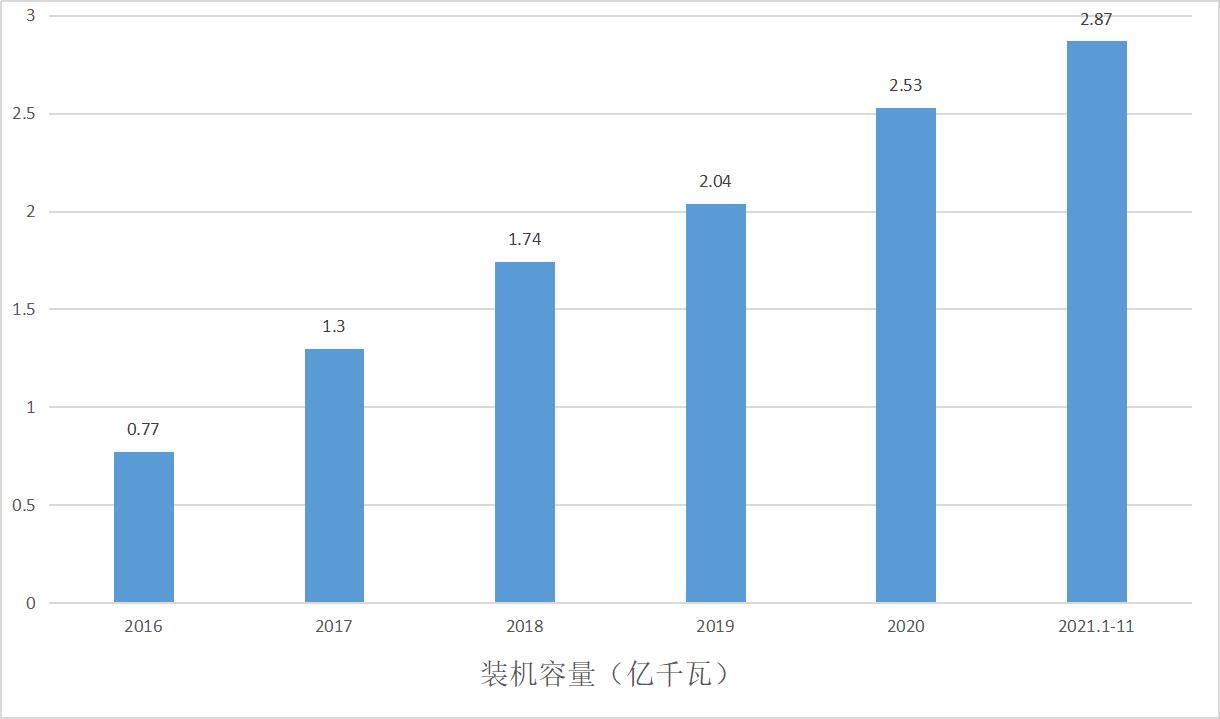

2016-2021年11月中國風力發電裝機容量走勢圖

2016-2021年11月中國太陽能發電裝機容量統計圖

國家能源局發布的2021年1-11月份全國電力工業統計數據。截至11月底,風電裝機容量約3.05億千瓦,同比增長29%;太陽能發電裝機容量約2.9億千瓦,同比增長24.1%;核電裝機5326萬千瓦,同比增長6.8%。

裝機容量大幅增長帶動相關電源工程建設增加。1-11月份,全國主要發電企業電源工程完成投資4306億元,同比增3.6%;其中,核電投資431億元,同比增長51.4%;風電投資1982億元,同比減少7.9%;太陽能發電投資513億元,同比增長34.9%。

“十三五”期間全國風電年均完成電源投資額1292億元,光伏電源完成投資額349億元。由于風電及光伏裝機工程建設周期相對較快,以上述年均裝機容量作為測算基準,預計“十四五”期間全國風電及光伏年均投資3504億元,是“十三五”期間年均投資額的2.1倍。

風電行業經歷搶裝退潮后,在雙碳戰略背景下仍維持高景氣度,預計2021-2025年均風電裝機量達55GW,CAGR為15%,保持高速發展的態勢;光伏發電方面,目前我國光伏發電市場儲備規模雄厚。在國內巨大光伏發電項目儲備量推動下,2022年裝機量有望超過75GW。

核電方面,到2025年,我國在運核電裝機將達到7000萬千瓦,在建3000萬千瓦;到2035年,在運和在建核電裝機容量合計將達到2億千瓦;核電建設有望按照每年6至8臺機組穩步推進。

隨著我國風電、太陽能發電、核電等新能源發電新增裝機量的逐年增加,勢必會帶動相關電纜產品需求量的增長。

軌交投資增速放緩 汽車市場規模穩步增長

隨著城鎮化率的不斷提高,城軌建設迎來黃金發展期。

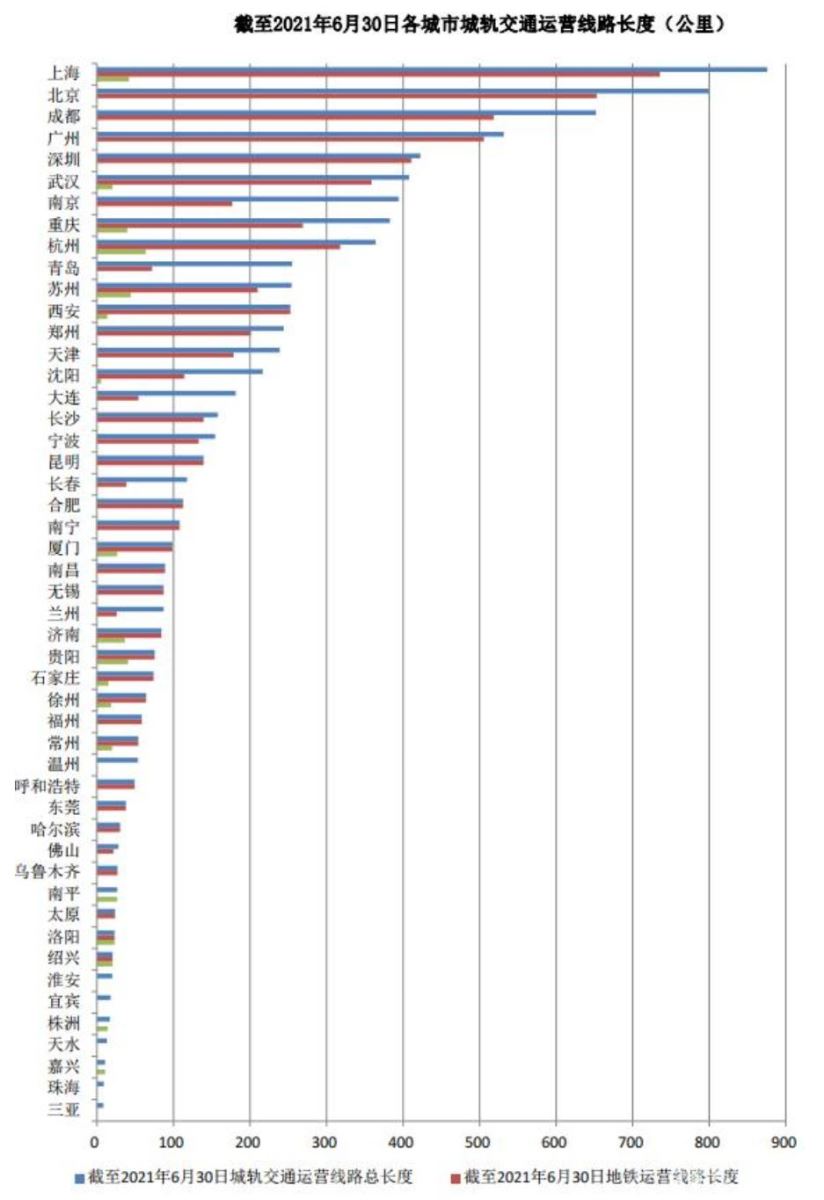

根據2021年上半年城軌交通數據統計,截至2021年6月30日,中國內地累計有49個城市投運城軌交通線路8448.67公里,其中地鐵6641.73公里。

截至2021年6月30日各城市城規交通運營線路長度(公里)

另據統計,2021年上半年新增運營路線長度為427.94公里,僅占2020年全年的34%。城軌項目中標總額僅占2020年全年6300億中標總額的27.8%。

從上半年數據來看,軌交中標較少,批復和建設的步伐也逐步放緩。這主要是考慮到城市軌道交通建設投入巨大,為切實防范化解地方政府隱性債務,國家當前嚴控城市軌道交通建設,已不再受理啟動城市軌道交通建設規劃的申請,已有在建項目的城市也從嚴控制新一輪建設規劃審批。

不過,根據中共中央國務院2021年2月24日印發的《國家綜合立體交通網規劃綱要》中明確,國家中長期交通網規劃建設要求——在未來15年(2021年~2035年)里,中國還將建設5.37萬公里的鐵路,其中高鐵3.21萬公里,普速鐵路2.16萬公里,平均年增長高速鐵路2140公里,普速鐵路1440公里。

城市軌道交通的投資逐年加大,但投資增速正逐年放緩。預計2021年城軌交通全年新增里程雖然會低于2020年全年,但中標總額仍將高于20年中標總額。

在新冠疫情、芯片荒、電池荒等不利發展環境下,2021年我國汽車市場依舊“光芒”四射。

2021年1-11月全國乘用車月度銷量

2020年-2021年11月新能源車型銷量占比變化

2021年1-11月,乘用車產銷分別完成1887.9萬輛和1906.0萬輛,同比分別增長6.9%和7.1%。其中,1-11月新能源乘用車批發280.7萬輛,同比增長191%。2021年1-11月,商用車產銷分別完成429.3萬輛和442.9萬輛,同比分別下降9.1%和5.3%。

新冠疫情爆發以來,中央部委及地方各級政府陸續出臺《關于完善新能源汽車推廣應用財政補貼政策的通知》、《關于穩定和擴大汽車消費若干措施的通知》等一系列政策刺激、支持汽車消費。預計到2022年,中國汽車總銷量將達到2750萬輛,同比增長5.4%。其中,乘用車總銷量為2300萬輛,商用車總銷量為450萬輛,而新能源汽車總銷量將達到500萬輛。從中長期來看,預計2025年,中國汽車市場銷量將達到3000輛左右。

汽車線纜行業的發展與汽車行業的發展狀況息息相關,具有一定周期性。隨著國民消費水平的提高和城鎮化的推進,汽車線纜行業將步入穩定增長的產業周期。

房地產市場進入調整通道

2021年的中國房地產市場可謂跌宕起伏。從上半年高熱到下半年低溫態勢,中國房地產市場進入調整通道 。

全國房地產開發投資增速

根據統計局數據,2021年1—11月份,全國房地產開發投資137314億元,同比增長6.0%;比2019年1—11月份增長13.2%,兩年平均增長6.4%。其中,住宅投資103587億元,增長8.1%。

2021年1—11月份,房地產開發企業房屋施工面積959654萬平方米,同比增長6.3%。房屋新開工面積182820萬平方米,下降9.1%。房屋竣工面積68754萬平方米,增長16.2%。

全國房屋新開工面積同比下降,全國房地產開發投資額增速明顯放緩,主要是下半年以來,購房者置業情緒明顯回落,去化壓力增加。銷售端不景氣導致房企減少項目投資。

全國商品房銷售面積及銷售額增速走勢圖

2021年1—11月份,商品房銷售面積158131萬平方米,同比增長4.8%;比2019年1—11月份增長6.2%,兩年平均增長3.1%。商品房銷售額161667億元,增長8.5%;比2019年1—11月份增長16.3%,兩年平均增長7.8%。

根據“中國房地產業中長期發展動態模型”測算,2022年全國房地產市場將呈現“銷售面積回落,新開工面積繼續下降,投資低速增長”的特點。預計2022年新房銷售面積同比下跌6.7%;新開工規模預計降幅在4.0%~5.5%之間;全年開發投資額增速在1.5%~3.0%之間。

家電市場規模仍將保持正增長

2016年-2021年10月中國家電行業營業收入走勢圖、

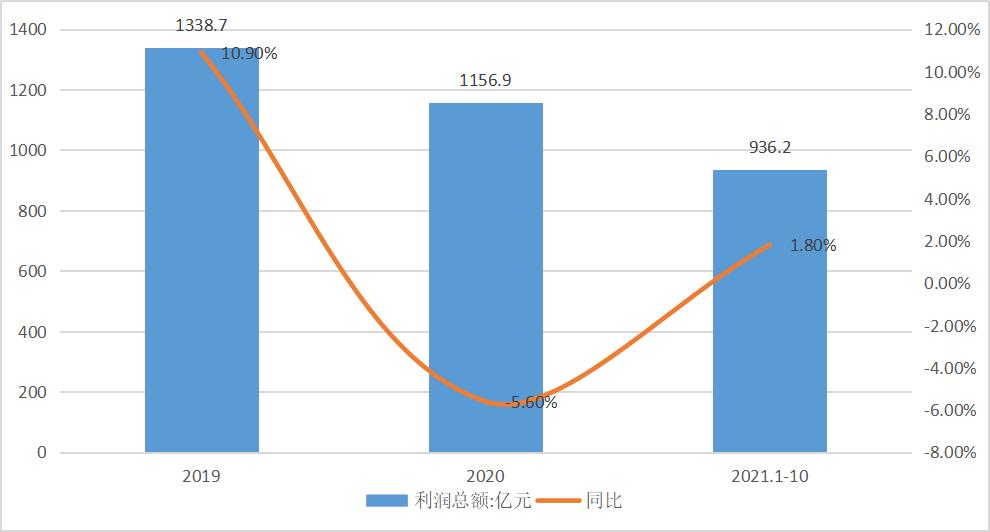

2019-2021年1-10月中國家電行業利潤總額走勢圖

據工信部數據顯示,2021年1-10月,全國家用電器行業營業收入13893.5億元,同比增長18.9%;利潤總額936.2億元,同比增長1.8%。

全國家用電器工業信息中心編制的《2021年中國家電行業三季度報告》顯示,2021年三季度國內家電市場零售額規模為1595.2億元,同比下滑4%。

隨著國內經濟秩序的恢復,居民消費意愿有所增強,2021年1-10月家電產品的消費增速較2020年同期有明顯回升,但仍未回到2019年的水平。同時,受原材料價格上漲及芯片短缺影響,企業為對沖成本提高終端售價,導致消費需求受抑制;疫情局部反復導致線下實體店業績復蘇不及預期;下半年的限電也對家電行業形成一定壓力。

出口方面,在全球疫情反復背景下,國內率先復工復產,家電出口在2020年同期高基數下依舊保持高增長。海關總署數據顯示,三季度家電出口額為1680.3億元,同比增長22.1%,前三季度家電累計出口額為4768.8億元,同比增長20.2%。

展望2022年,隨著疫情防控常態化,供應鏈將逐漸恢復。上游原材料價格目前已經出現不同程度回落,供需關系有望進一步緩和,對家電市場在生產、需求兩端均形成利好。預計2022年國內家電零售市場規模增速將有所回落,但仍將保持正增長。

展望“十四五”

隨著國內城鎮化率穩步提高,“補短板”等宏觀政策保障基礎設施建設的持續投入,電線電纜行業規模將不斷擴大,國內和國際電線電纜市場發展前景廣闊,未來電線電纜行業有著巨大的發展潛力,并將進一步向安全環保、低碳節能、信息化、智能化方向發展。

“十四五”時期,是我國由全面建設小康社會向基本實現社會主義現代化邁進的關鍵時期,是“兩個一百年”奮斗目標的歷史交匯期、全面開啟社會主義現代化強國建設新征程的重要機遇期。為全面落實國家“十四五”發展戰略,加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,中國電線電纜行業要夯實產業基礎能力,推進線纜產業基礎的高級化、產業鏈的現代化,更好地支撐現代產業體系建設。

展望“十四五”,在新一輪科技革命和產業變革深入發展的大背景下,國家堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐,力爭投入強度高于“十三五”時期,要求打好關鍵核心技術攻堅戰、提升企業技術創新能力、發展戰略性新興產業以及堅持產業鏈供應鏈自主可控、安全高效、補齊短板。“十四五”期間,我國將繼續推進優化城鎮化布局、加快新型城市建設、加快城市群和中小城鎮建設、推進城鄉一體化發展。隨著國家“雙碳”戰略推進、 新能源市場爆發式增長、新基建投資的興起,給新能源裝備電纜、節能環保電纜 和特種電纜等產品帶來了極大的市場機遇。

到“十四五”期末,我國電線電纜行業的自主創新能力顯著增強,產業結構更加優化,質量效益同步提升,產業基礎高級化,產業鏈現代化水平明顯提高,在全球價值鏈中的地位穩步提升,全行業工業增加值增速高于制造業的增速,實現持續健康平穩發展。

———— 轉載自電纜網

津公網安備 12011602000921號

津公網安備 12011602000921號